医療会計・歯科医院会計支援

医療法人設立の実績に基づき、初期段階から医業特有の課題を考慮しきめ細やかなサポートを致します。

医療会計・歯科医院会計支援

医療法人設立の実績に基づき、初期段階から医業特有の課題を考慮しきめ細やかなサポートを致します。

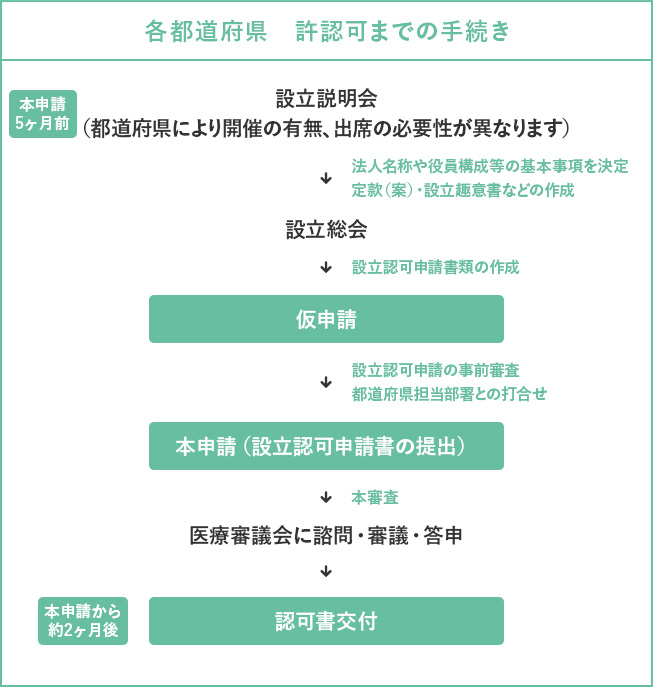

手続きについて

個人から法人へ組織変更するには、一定の認可や関係各所への届出が必要です。

一般の法人設立と異なり、医療法人では設立可能な時期が限られています。

東京都の場合 通常年2回

9月仮申請→2月認可→設立→4月以降開業

3月仮申請→8月認可→設立→10月以降開業

その他、都道府県ごとに仮申請時期が定められています。

神奈川県 10月上旬

埼玉県 11月上旬

千葉県 8月中旬 など

スケジュール

許認可後~医院開設までの手続き

| 法務局 | 設立登記申請 |

| 都道府県 | 医療法人設立登記完了届 |

| 所轄保健所 | |

| ( 法人 ) | 診療所開設許可申請 |

| 診療所開設届 | |

| その他エックス線装置備付届 | |

| ( 個人 ) | 診療所廃止届 |

| 所轄厚生局 | |

| ( 法人 ) | 保険医療機関指定の申請手続・遡及願 |

| 施設基準届 | |

| ( 個人 ) | 保険医療機関廃止届 |

| 税務署 | |

| ( 法人 ) | 法人設立届 |

| 青色申告申請 他 | |

| ( 個人 ) | 廃業届 |

その他、医院の状況に応じて労働基準監督署や社会保険関係手続きに加え、生活保護法等指定医療機関指定申請や感染症指定医療機関指定申請、麻薬所有届等が必要です。

ワンポイントアドバイス

法人化にはメリットも多くありますが、一方で法人化前に知っておくべきデメリットや法人化にあたってクリアしなければならない課題もお客様それぞれです。

特に法人化直後の資金繰りや一般の法人成りと異なる制約がある点には注意が必要です。

弊所では、会計税務や法人設立の経験のみではなく、医療法人特有の課題に配慮し、これまでの実績、ノウハウを活かして各都道府県と調整しながら、許認可のための書類作成を致します。

例えば弊所では、下記のような事例に配慮した法人化のアドバイス、サポートを行っております。

事例 1

「法人化したら院長先生個人の収入が大幅に減ってしまった・・」

節税を一つの目的として医療法人化される場合には、法人化後初期の個人収入を減らすことで節税効果が出る場合が多くなります。

また医療法人化の際には、通常個人医院での資産・負債を法人へ引継ぎますが、個人での借入を全額法人に引き継げない場合が多く生じます。この場合、法人へ引継ぐことのできなかった個人借入については、法人化後個人の給与の中から返済していかなければなりません。そのため、個人で自由に使える収入が大幅に減額してしまう事がよくあります。

まずは、個人医院の負債を出来る限り法人へ引継げるよう、法人化時に正しい手続きを取ることが不可欠です。また、理事長先生以外のご家族への給与支給等も検討に入れ、返済のためのキャッシュフローも考慮した計画を事前検討することが必要です。

事例 2

「理事長の親族が所有している土地を医療法人で賃借しようとしたが、賃貸料が予定よりかなり低くなってしまった・・」

土地や建物を理事長の親族から賃貸する場合、その賃貸料が適正な金額であるか否か、医療法上や税務上で問題となります。都道府県からは計画よりかなり低い金額の設定を求められたり、金額の折り合いが付かず法人化を諦めたりといったケースも見受けられます。

法人化後の資金繰りや経営計画上、賃料の設定は重要です。運営上適当な金額を再検討すると共に、具体的な算定根拠を示しながら都道府県と交渉していくことが必要です。